Beaucoup de bénéficiaires de l’Allocation aux Adultes Handicapés (AAH) s’interrogent sur la fréquence de leur déclaration de ressources. Faut-il déclarer tous les trois mois ? Une déclaration annuelle suffit-elle dans certains cas ? La réponse dépend d’un critère précis : votre situation professionnelle. Ce critère détermine la façon dont la CAF (Caisse d’Allocations Familiales) ou la MSA (Mutualité Sociale Agricole) calcule votre allocation, mois après mois ou année après année.

Cet article explique en détail la différence entre les deux régimes de déclaration. Il précise qui doit remplir une déclaration trimestrielle de ressources (DTR) et qui relève du régime annuel basé sur les revenus fiscaux de l’année N-2. Il donne également des repères pratiques et juridiques pour éviter toute erreur, car une déclaration manquante, erronée ou tardive peut suspendre immédiatement le versement de votre allocation.

Pourquoi deux régimes de déclaration coexistent pour l’AAH ?

La CAF et la MSA distinguent deux situations selon que le bénéficiaire perçoit ou non des revenus professionnels :

- Les personnes qui travaillent, en milieu ordinaire ou en tant qu’indépendantes, doivent actualiser leurs ressources tous les trimestres. Leurs revenus varient souvent d’un mois sur l’autre.

- Les personnes sans aucune activité professionnelle voient leur AAH calculée à partir de leurs revenus fiscaux de l’année N-2. Ce montant est ensuite réévalué chaque année.

Cette logique répond à un objectif simple : adapter la fréquence de calcul à la stabilité des revenus. Un salaire qui change chaque mois nécessite un suivi plus rapproché qu’une situation sans ressources professionnelles.

Concerné par la déclaration trimestrielle de ressources (DTR)?

La déclaration trimestrielle s’applique obligatoirement aux bénéficiaires de l’AAH qui se trouvent dans l’une des situations suivantes :

- Exercice d’une activité salariée en milieu ordinaire.

- Exercice d’une activité en milieu protégé au sein d’un ESAT (Établissement ou Service d’Aide par le Travail).

- Exercice d’une activité non salariée (travailleur indépendant).

L’exclusion automatique du régime trimestriel (La règle des 9 mois)

Le dispositif de déclaration trimestrielle n’est pas permanent si vous perdez votre emploi. Si un allocataire cesse son activité professionnelle et n’affiche aucun salaire pendant 9 mois consécutifs, le dispositif trimestriel prend fin automatiquement.

Cette radiation de la DTR intervient précisément à compter du mois de janvier suivant la fin de cette période de 9 mois. Le calcul de l’AAH bascule alors à nouveau sur le régime de la référence annuelle (avis d’imposition).

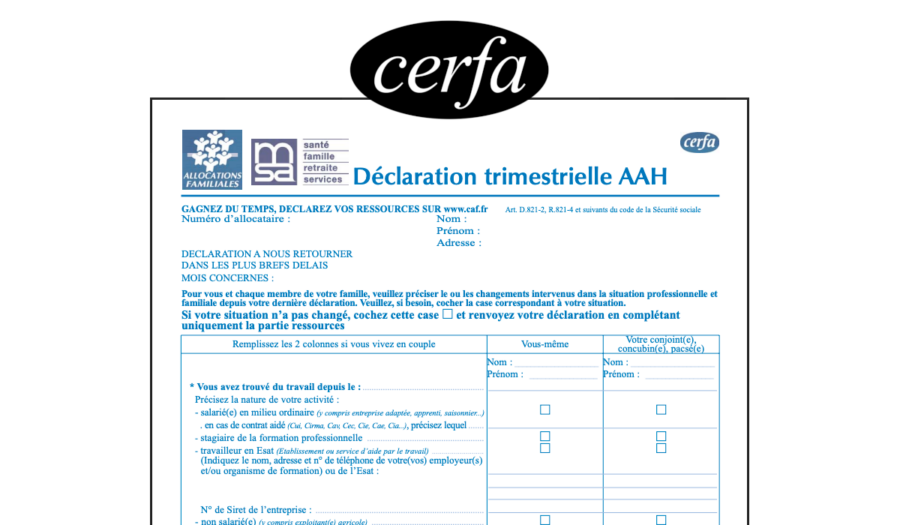

Comment remplir la déclaration trimestrielle CAF AAH sans erreur ?

Tous les trois mois, vous devez transmettre un état détaillé de vos ressources à votre CAF ou votre MSA. Cette obligation s’applique même si rien n’a changé dans votre situation.

1. Les canaux de transmission

Plusieurs canaux restent disponibles pour transmettre votre DTR :

- Le service en ligne sur caf.fr ou msa.fr, directement dans l’espace « Mon Compte » (via l’onglet « Mon Agenda » ou l’onglet « Ressources » → « Déclarer »).

- L’application mobile CAF – Mon Compte.

- Le formulaire papier Cerfa n°14208, à envoyer par courrier ou à déposer directement en agence (uniquement si la télédéclaration est impossible).

Majeurs sous tutelle : Les bénéficiaires de l’AAH sous mesure de protection juridique peuvent remplir et valider eux-mêmes leur DTR en ligne. La seule exception concerne les personnes sous tutelle de catégorie 4 : pour ces dernières, seul le tuteur légal doit réaliser la démarche depuis son « Espace Tuteur » dédié.

2. Les deux règles d’or comptables de la CAF

Pour remplir les grilles financières sans commettre d’erreur, vous devez appliquer deux principes stricts :

- Règle n°1 : Déclarez le Net Imposable, jamais le Net Social. Contrairement aux autres prestations de la CAF (comme le RSA ou la Prime d’activité) qui exigent la saisie du Montant Net Social (MNS), l’AAH impose exclusivement de déclarer le montant net imposable inscrit sur vos bulletins de salaire ou décomptes.

- Règle n°2 : Déclarez au mois de perception (comptabilité de caisse). Vous devez déclarer les sommes au cours du mois où l’argent a été physiquement versé sur votre compte bancaire, et non pas le mois où vous avez travaillé.

Le guide complet des ressources à ventiler

Si vous n’avez perçu aucun revenu sur le trimestre, cochez simplement la case unique « Aucune ressource perçue ». Sinon, vous devez ventiler vos montants nets imposables selon les catégories suivantes :

| Nature de la ressource | Case à cocher et règles de saisie |

|---|---|

| Salaires ordinaires & ESAT | Saisir les salaires nets imposables, les rémunérations d’ESAT, le chômage partiel/technique et les Indemnités Journalières (IJ) de base (maladie ordinaire, maternité, paternité, adoption). |

| Accidents du travail / Maladies pro. | ⚠️ Case spécifique distincte : Ne jamais saisir les indemnités journalières liées à une maladie professionnelle ou un accident du travail dans la case des salaires. Elles disposent d’une ligne d’imputation propre. |

| Chômage & Pré-retraite | Saisir les allocations versées par France Travail (Pôle Emploi) ou le secteur public, telles que l’ARE ou l’ASS. |

| Pensions alimentaires reçues | Inclure les pensions versées par un ex-conjoint (directement ou via l’ARIPA) ainsi que les aides financières régulières des parents si elles sont déclarées aux impôts. |

| Retraites et Rentes imposables | Déclarer les pensions de retraite (base et complémentaire), pensions de réversion, l’ASPA et les rentes viagères. (Ne pas déclarer l’ACTP). |

| Pensions d’invalidité | Renseigner les rentes d’invalidité versées par la CPAM. (Ne pas déclarer l’ASI). |

| Revenus fonciers | Indiquer les loyers nets perçus issus de la location de biens immobiliers non meublés. |

| Allocation veuvage | Renseigner cette prestation dans sa case dédiée (à ne pas confondre avec la pension de réversion). |

Rappel important : Les prestations et allocations familiales qui vous sont versées directement par la CAF ou la MSA ne doivent jamais être déclarées dans votre formulaire.

3. Les montants à déduire (Frais)

L’interface de déclaration comporte une partie dédiée aux frais à déduire. Renseigner ces éléments peut faire baisser le montant de vos ressources retenues et donc augmenter le montant de votre AAH :

- Les pensions alimentaires que vous versez vous-même (ex: à un enfant).

- Les frais de tutelle.

- Les cotisations volontaires de sécurité sociale.

4. Le dispositif de cumul et d’abattement

Les personnes qui débutent ou reprennent une activité en milieu ordinaire bénéficient d’une mesure favorable. Leurs revenus d’activité ne sont pas pris en compte pendant six mois, sur une période glissante de douze mois. Cette règle permet de sécuriser une reprise d’emploi sans craindre une baisse immédiate de l’allocation.

Que se passe-t-il en cas d’oubli ou de retard ?

Une déclaration trimestrielle non transmise dans les délais entraîne la suspension automatique du versement de l’AAH.

- La date limite du 20 : Pour garantir un versement en temps et en heure (le 5 du mois suivant, à terme échu), votre déclaration doit être validée avant le 20 du mois.

- En cas de retard : Si vous déclarez après le 20, le paiement sera suspendu et n’interviendra qu’après le traitement manuel de votre dossier par les équipes techniques.

Le Droit à l’erreur : Que faire si vous vous êtes trompé ?

Si vous découvrez une erreur après avoir validé définitivement votre déclaration en ligne, il est impossible de la modifier vous-même. Vous devez appliquer la procédure réglementaire du « Droit à l’erreur » :

- Envoyez un courriel à votre CAF/MSA depuis votre espace sécurisé.

- Utilisez explicitement l’objet ou le motif : « Oups, j’ai fait une erreur ».

- Détaillez précisément les lignes et les montants à corriger. Plus le signalement est rapide, plus vite votre dossier sera régularisé.

La déclaration annuelle : Le régime sans activité professionnelle

Les bénéficiaires de l’AAH qui n’ont aucun revenu professionnel relèvent d’un fonctionnement entièrement automatisé. Leur allocation se calcule sur la base de leurs revenus fiscaux déclarés deux ans plus tôt, ce qu’on appelle la référence N-2. En 2026, la CAF retient donc les revenus de l’année 2024, tels qu’ils figurent sur l’avis d’imposition.

Dans ce cas, aucune déclaration trimestrielle n’est requise. L’actualisation se fait une fois par an de manière transparente grâce au transfert de données entre l’administration fiscale (les Impôts) et la CAF/MSA. Ce mécanisme allège considérablement les démarches pour les personnes dont la situation reste stable.

Plafonds et montants de l’AAH en 2026

Le plafond de ressources annuel pour percevoir l’AAH dépend de la composition du foyer. En 2026, il s’élève à :

- 12 499 € pour une personne seule.

- 22 623 € pour un couple.

Des majorations s’ajoutent en cas d’enfants à charge. Si vous ne percevez aucune ressource, vous touchez l’AAH à taux plein, soit 1 041,59 € par mois (montant en vigueur jusqu’au 31 mars 2027).

Cas particuliers : Indépendants, ESAT et AAH différentielle

Certaines situations professionnelles demandent une attention supplémentaire dans la déclaration.

Les travailleurs indépendants (Hors auto-entrepreneurs)

Un travailleur indépendant qui n’est pas sous le régime de l’auto-entreprise coche une case spécifique au bas de la déclaration trimestrielle. Ses revenus d’activité ne sont généralement pas déclarés trimestre par trimestre en raison de leur instabilité intrinsèque. Ils sont intégrés automatiquement à partir de sa déclaration de ressources annuelle transmise au fisc. Evitant ainsi une double saisie administrative.

Les travailleurs en ESAT

Une personne qui travaille en établissement et service d’aide par le travail relève également d’un suivi trimestriel. Lors d’une nouvelle embauche en ESAT, il faut préciser la nature de l’activité et les coordonnées de l’établissement employeur dans la déclaration. Cette information permet à la CAF d’appliquer les abattements spécifiques prévus pour ce type d’emploi.

Le mécanisme de l’AAH différentielle

Lorsque vos ressources dépassent un certain seuil sans excéder le plafond global, vous pouvez percevoir une AAH réduite, appelée AAH différentielle. Son montant se recalcule à chaque déclaration trimestrielle pour les personnes concernées par ce régime. Il augmente si vos revenus baissent (par exemple après une perte d’emploi) et diminue si vos revenus progressent (par exemple lors d’une reprise d’activité ou de la perception d’une nouvelle pension).

Changement de situation entre deux déclarations : Que faire ?

La frontière entre les deux régimes n’est pas figée. Si une personne sans activité professionnelle reprend un emploi, elle bascule automatiquement vers le régime trimestriel dès le trimestre concerné. À l’inverse, la fin d’une activité professionnelle peut, après une période de 9 mois consécutifs sans salaire, ramener l’allocataire vers une logique de référence annuelle.

La notification obligatoire de « Fin de ressources »

Si l’un de vos revenus s’arrête définitivement au cours du trimestre et que vous ne bénéficiez pas d’un revenu de remplacement (chômage), vous devez impérativement le signaler dans votre DTR en indiquant la nature du revenu et sa date exacte de fin. Cela permet à la CAF d’appliquer immédiatement un abattement pour recalculer vos droits à la hausse sans attendre.

Quel que soit votre régime, vous devez signaler tout changement de situation familiale (mariage, séparation, naissance) ou professionnelle (embauche, licenciement) dans les plus brefs délais. Ne pas le faire vous expose à un recalcul tardif de vos droits, souvent assorti d’un trop-perçu que vous devrez alors obligatoirement rembourser à la CAF ou à la MSA. Pour plus d’informations voir le sujet Contrôle CAF.